Un atraso cambiario preocupante

El comercio exterior en un mundo globalizado como el actual se constituye como uno de los agregados macroeconómicos fundamentales a la hora de plantear una política de desarrollo sustentable en el tiempo, al menos por dos motivos:

a) porque ningún país de la tierra produce todos los bienes y servicios para satisfacer las necesidades de su población.

b) porque nos permite colocar nuestros productos en países extranjeros, posibilitando la creación de empleo y producción adicional a la que podemos absorber como sociedad.

A su vez, el manejo de la política comercial externa es un tema delicado, en tanto, los beneficios de abrirnos al mundo se contrarrestan con amenazas concretas, por ejemplo, la entrada indiscriminada de importaciones puede afectar el trabajo nacional en aquellos sectores de la industria nacional cuya productividad es menor que la internacional.

Un tema fundamental para evitar esa externalidad negativa es fijar un nivel de tipo de cambio tal que sea lo suficientemente alto como para dar competitividad a nuestros productos exportables, y a su vez cobertura adecuada a los producidos localmente.

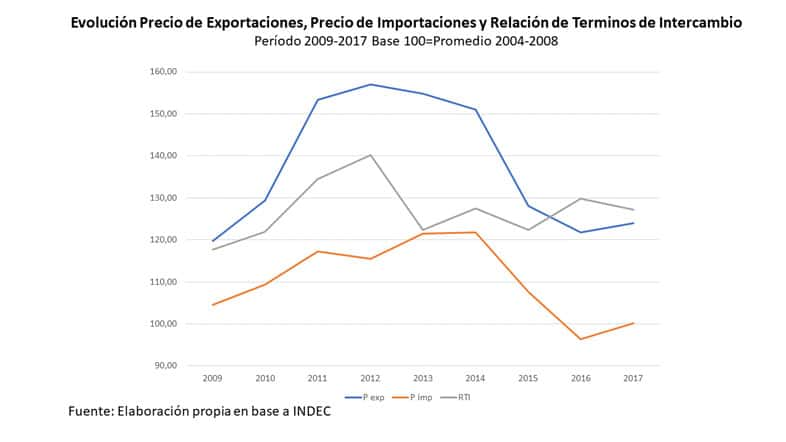

Un segundo aspecto que define nuestra posición relativa en el comercio internacional es como van evolucionando los precios de nuestros productos exportables con relación al precio de nuestras importaciones, esa medida se resume en los términos de intercambio, y muestra cuantas importaciones podemos comprar por cada dólar que exportamos.

Un segundo aspecto que define nuestra posición relativa en el comercio internacional es como van evolucionando los precios de nuestros productos exportables con relación al precio de nuestras importaciones, esa medida se resume en los términos de intercambio, y muestra cuantas importaciones podemos comprar por cada dólar que exportamos.

La cuestión principal sería determinar un tipo de cambio que tome en cuenta nuestra posición de relaciones de intercambio y permita obtener una balanza comercial sostenible, para ello, partiremos de un período en nuestra historia reciente en la cual tuvimos una posición externa holgada (por ejemplo 2004-2008), como base de comparación con la situación actual.

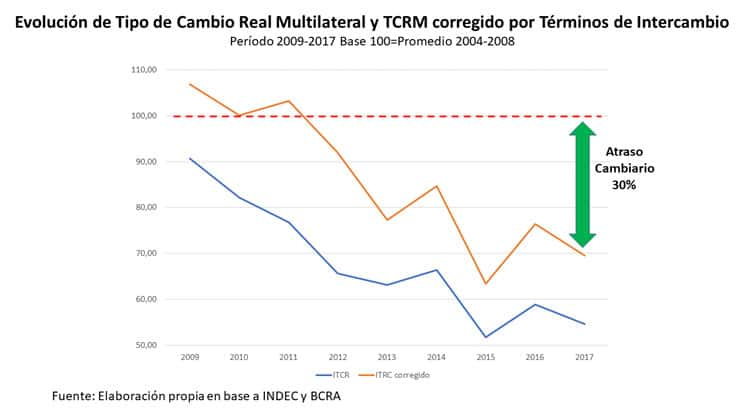

El tipo de cambio real multilateral que estima el Banco Central de abril 2017 muestra una caída del 46% respecto al promedio 2004-2008, lo que claramente indica que a pesar de las devaluaciones efectuadas en 2014 y 2015, la inflación persistente de los últimos años ha apreciado el tipo de cambio real en forma sistemática, por suerte los precios internacionales de nuestras exportaciones crecieron en forma importante, lo que mejoro los términos de intercambio del período en un 27%.

En definitiva, si ajustamos nuestro tipo de cambio multilateral real por la ganancia de intercambio nos encontramos que el peso argentino está sumamente apreciado, y que el Gobierno Nacional debería devaluar en el orden de un 30% para volver a los niveles de 2004-2008.

En definitiva, si ajustamos nuestro tipo de cambio multilateral real por la ganancia de intercambio nos encontramos que el peso argentino está sumamente apreciado, y que el Gobierno Nacional debería devaluar en el orden de un 30% para volver a los niveles de 2004-2008.

¿Por qué el Banco Central no permite un ritmo mayor de devaluación que lleve al tipo de cambio real a niveles más compatibles con las necesidades del comercio internacional argentino?

Proponemos dos hipótesis, la primera está relacionada con la obsesión del Banco Central en cumplir la hoy ya inalcanzable meta de inflación del 17%, por medio de un uso no explícitamente declarado de utilizar al dólar como un ancla nominal adicional para contener la inflación.

El Banco Central también podría estar mal interpretando el valor de equilibrio del mercado libre de cambios, el cual no necesariamente debe ser coincidente con el valor objetivo del tipo de cambio para el comercio internacional; si bien ambos valores interactúan , hoy el tipo de cambio objetivo esta distorsionado por el tipo de cambio financiero, por la constante necesidad de tomar deuda pública externa por parte de Gobierno Nacional para cubrir el déficit fiscal, y la monetización y esterilización de esa deuda por parte del Central.

En conclusión, la Argentina enfrenta un atraso cambiario excesivo, que poco a poco nos deposita en niveles más cercanos a los de diciembre de 2015, y nos aleja del objetivo de 2004-2008, transformándose en un elemento adicional que impide una clara mejora en los nivel de actividad.

Lic. Roberto Manuel Ortea

Aclaración: los conceptos vertidos de quienes opinan son absoluta responsabilidad del firmante.