¿Pasó la crisis cambiaria?

Octubre inició el mes con un nuevo plan monetario establecido por el Banco Central de la República Argentina (BCRA), el cual cambió la estrategia sobre la determinación de la cantidad de moneda en circulación, pasando formalmente de sistema de metas de inflación a uno de establecer una meta explícita de crecimiento cero en la base monetaria, cuyas consecuencias en la economía real hemos analizado en una nota anterior.

También, y luego de la histeria cambiaria de los meses de agosto y septiembre, durante el presente mes se ha conseguido una relativa estabilidad financiera, trataremos de exponer si los niveles de tipo de cambio están cercanos a niveles compatibles con el equilibrio de mercado.

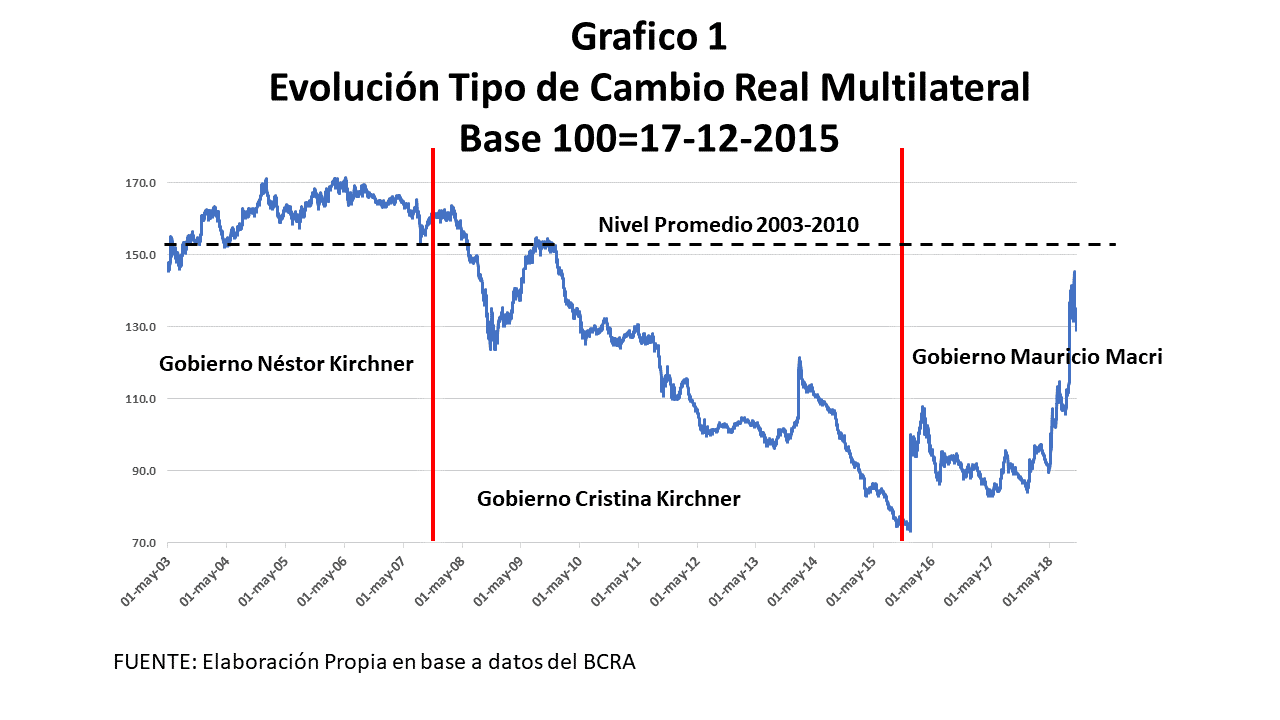

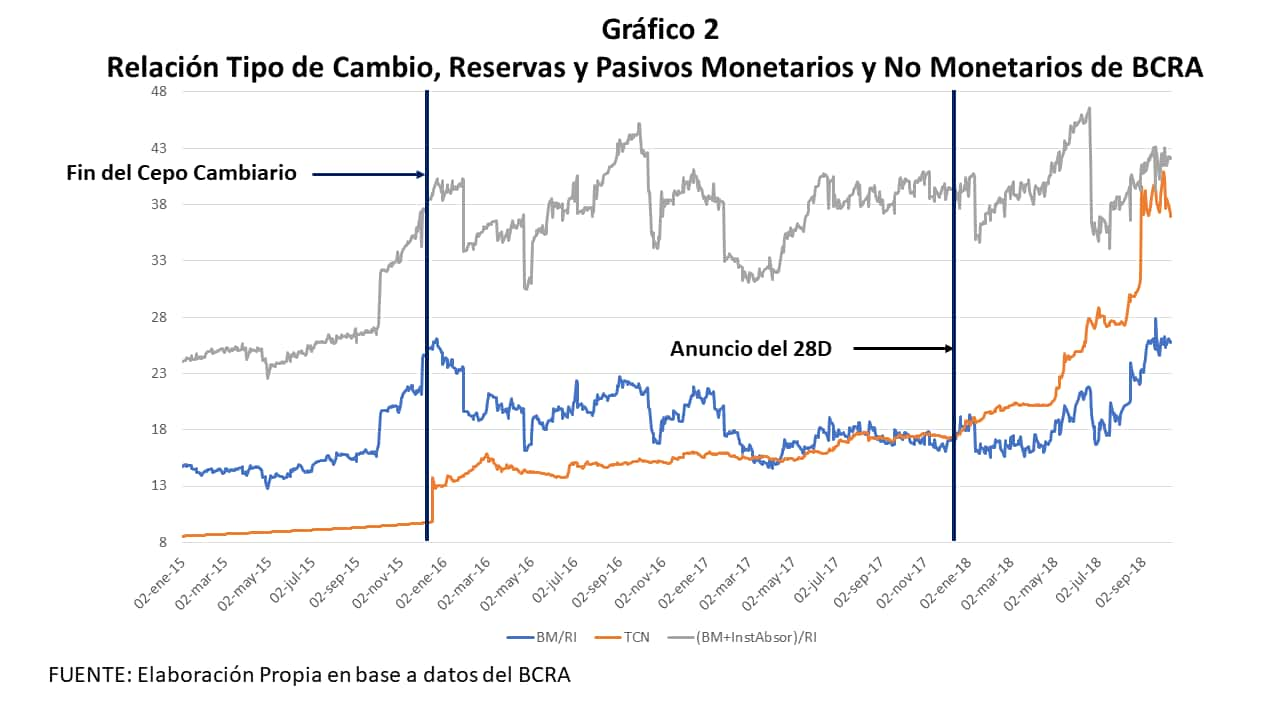

En primer lugar, en el gráfico 1, vemos que los niveles actuales del tipo de cambio real multilateral (TCRM) se encuentra en niveles cercanos al promedio 2003-2010, por tanto, desde el frente externo comercial la megadevaluación producida en la Argentina desde comienzo de año (más del 100% anual), ha recuperado competitividad externa para nuestras exportaciones, y un fuerte sesgo proteccionista para nuestras importaciones. A su vez, observemos el nivel cambiario desde los agregados que maneja el BCRA, aquí en el gráfico 2 establecimos dos bandas de flotación fáctica, la inferior dividiendo la base monetaria por el stock de reservas internacionales, y la superior por todos los pasivos del BCRA (sean monetarios o no monetarios) divido también por las reservas. Aquí podemos observar tres etapas bien diferenciadas para el período planteado. El período del cepo cambiario durante el kirchnerismo, en donde puede observarse que el tipo de cambio nominal artificialmente se mantuvo debajo de la cota inferior, producto de las fuertes regulaciones impuestas por el BCRA, así como en el comercio exterior, que fue provocando grandes distorsiones en el nivel de equilibrio del dólar. Un segundo rango de análisis puede establecerse entre la salida del cepo y el anuncio conjunto del 28 de diciembre de 2017, durante ese período puede verse como el valor nominal del dólar se estableció en las cercanías de la cota inferior, básicamente por los mercados poseían una credibilidad aceptable en el manejo monetario del BCRA, así como oportunidades fuertes de ganancias en dólares para capitales especulativos. Por último, la tercera etapa deviene después del anuncio del 28 de diciembre, en donde el mercado percibió la pérdida de poder del BCRA en el manejo de la política monetaria, que en combinación con acontecimientos locales (sequía) e internacionales (suba de tasas en EEUU) desembocaron en una suba progresiva del valor nominal del dólar, que lo llevo a tocar la banda superior propuesta.

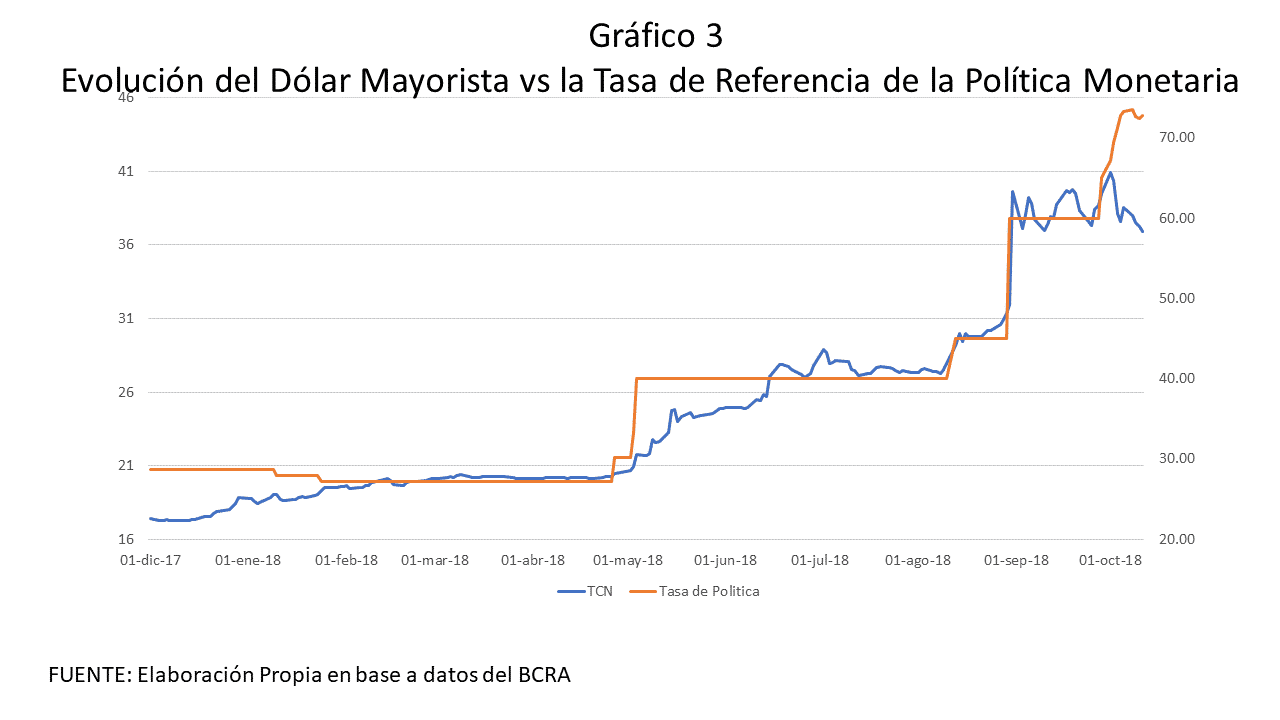

A su vez, observemos el nivel cambiario desde los agregados que maneja el BCRA, aquí en el gráfico 2 establecimos dos bandas de flotación fáctica, la inferior dividiendo la base monetaria por el stock de reservas internacionales, y la superior por todos los pasivos del BCRA (sean monetarios o no monetarios) divido también por las reservas. Aquí podemos observar tres etapas bien diferenciadas para el período planteado. El período del cepo cambiario durante el kirchnerismo, en donde puede observarse que el tipo de cambio nominal artificialmente se mantuvo debajo de la cota inferior, producto de las fuertes regulaciones impuestas por el BCRA, así como en el comercio exterior, que fue provocando grandes distorsiones en el nivel de equilibrio del dólar. Un segundo rango de análisis puede establecerse entre la salida del cepo y el anuncio conjunto del 28 de diciembre de 2017, durante ese período puede verse como el valor nominal del dólar se estableció en las cercanías de la cota inferior, básicamente por los mercados poseían una credibilidad aceptable en el manejo monetario del BCRA, así como oportunidades fuertes de ganancias en dólares para capitales especulativos. Por último, la tercera etapa deviene después del anuncio del 28 de diciembre, en donde el mercado percibió la pérdida de poder del BCRA en el manejo de la política monetaria, que en combinación con acontecimientos locales (sequía) e internacionales (suba de tasas en EEUU) desembocaron en una suba progresiva del valor nominal del dólar, que lo llevo a tocar la banda superior propuesta. Por último, el BCRA adoptó una agresiva política de suba en la tasa de interés de referencia de la política monetaria para contener el avance del dólar, el cual se muestran sus resultados en el gráfico 3. Durante el año se pueden observar cuatro fuertes subas de la tasa de interés de referencia, en mayo (de 20% al 26%), agosto (de 26% al 28,5%), septiembre (del 28,5% al 60%) y octubre (del 60% al 72%), como puede verse claramente en el gráfico, recién con la tasa por sobre el 70% logró compensar las expectativas de devaluación sobre la moneda y quebrar la tendencia ascendente de la moneda extranjera, quedando establecida un nivel de interés que tendrá un fuerte impacto en la economía real de los próximos meses.

Por último, el BCRA adoptó una agresiva política de suba en la tasa de interés de referencia de la política monetaria para contener el avance del dólar, el cual se muestran sus resultados en el gráfico 3. Durante el año se pueden observar cuatro fuertes subas de la tasa de interés de referencia, en mayo (de 20% al 26%), agosto (de 26% al 28,5%), septiembre (del 28,5% al 60%) y octubre (del 60% al 72%), como puede verse claramente en el gráfico, recién con la tasa por sobre el 70% logró compensar las expectativas de devaluación sobre la moneda y quebrar la tendencia ascendente de la moneda extranjera, quedando establecida un nivel de interés que tendrá un fuerte impacto en la economía real de los próximos meses. Así planteado, esta relativa tranquilidad financiera y los niveles de tipo de cambio alcanzados podrán transformarse en un nuevo equilibrio de mediano plazo, condicionado por lo menos a tres eventos que el Gobierno no puede descuidar: a) la crisis de confianza surgida a partir del 28D se debió, principalmente, a la percepción que la Argentina no iba a cumplir con sus compromisos externos, debido al todavía fuerte déficit fiscal (primario + financiero) imperante. Por tanto, la política de disminución del déficit primario del 2019 debe ser consistente para mantener expectativas favorables de repago de la deuda luego del Gobierno de Macri; b) no verse tentados en atrasar nuevamente el dólar para el ingreso de capitales especulativos, y permitir nuevamente un proceso de carry trade; y c) una vez consolidada la estabilización cambiaria, realizar un plan consistente de baja de la tasa de referencia, para permitir a la economía real comenzar a producir en condiciones razonables desde lo financiero, así como evitar el crecimiento de los pasivos remunerados del BCRA (Leliq, Lebacs, básicamente) que transformen nuevamente a estos instrumentos en variables endógenas de la cantidad sombra de dinero.

Así planteado, esta relativa tranquilidad financiera y los niveles de tipo de cambio alcanzados podrán transformarse en un nuevo equilibrio de mediano plazo, condicionado por lo menos a tres eventos que el Gobierno no puede descuidar: a) la crisis de confianza surgida a partir del 28D se debió, principalmente, a la percepción que la Argentina no iba a cumplir con sus compromisos externos, debido al todavía fuerte déficit fiscal (primario + financiero) imperante. Por tanto, la política de disminución del déficit primario del 2019 debe ser consistente para mantener expectativas favorables de repago de la deuda luego del Gobierno de Macri; b) no verse tentados en atrasar nuevamente el dólar para el ingreso de capitales especulativos, y permitir nuevamente un proceso de carry trade; y c) una vez consolidada la estabilización cambiaria, realizar un plan consistente de baja de la tasa de referencia, para permitir a la economía real comenzar a producir en condiciones razonables desde lo financiero, así como evitar el crecimiento de los pasivos remunerados del BCRA (Leliq, Lebacs, básicamente) que transformen nuevamente a estos instrumentos en variables endógenas de la cantidad sombra de dinero.

AUTOR

Asesoro a personas y proyectos que - a veces - comunican complejo | Profesor en @uainow