Sólo el 23% de las empresas marplatenses exporta productos o servicios

El Grupo de Análisis Industrial de la Facultad de Ciencias Económicas y Sociales de la Universidad Nacional de Mar del Plata realizó un relevamiento sobre las empresas industriales de la ciudad, con el objetivo de describir el comportamiento exportador de las mismas, en particular la intensidad con la que se manifiesta este proceso en los distintos tipos de empresas, los países de destino, el modo de transporte, los elementos que favorecen o impiden su actividad exportadora y aquellos que permitirían mejorar su desempeño exportador.

El informe se basa en datos obtenidos del Relevamiento a Empresas Industriales del Partido de General Pueyrredon del año 2018. La muestra fue diseñada a partir de un listado de 1350 empresas industriales (incluidas las de Software y Servicios Informáticos), dentro de las cuales se descartaron aquellas con 5 ocupados o menos. Asimismo, se conservaron algunas empresas que no hubieran declarado el número de ocupados, pero fueran las únicas pertenecientes a ramas de actividad clasificadas a 4 dígitos. Efectuadas las mencionadas correcciones al listado inicial, el marco muestral quedó compuesto por 575 empresas industriales, a partir del cual se extrajo una muestra de 400, con inclusión forzosa de las empresas más grandes de cada rama, junto con una muestra aleatoria de las demás.

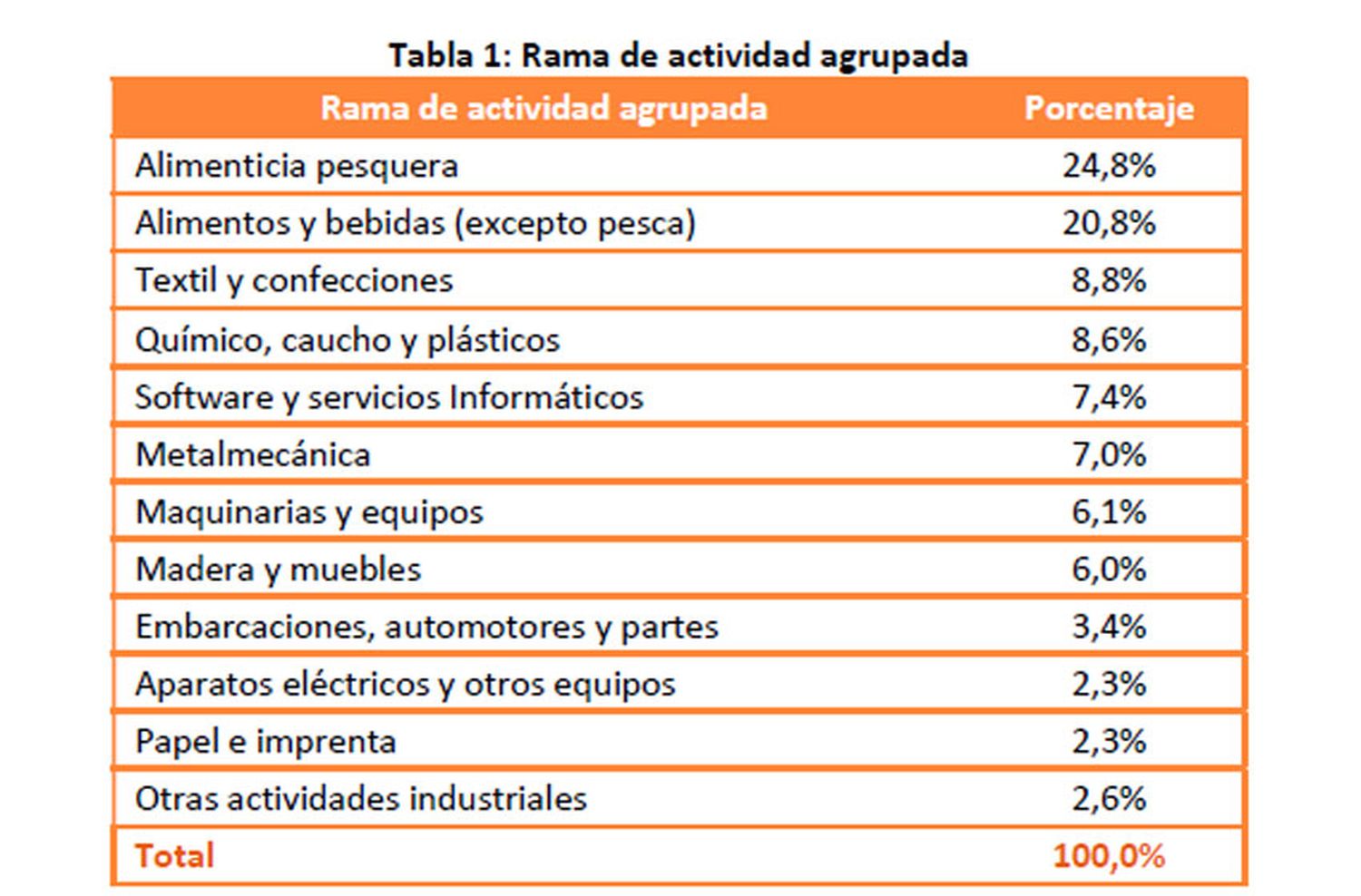

El relevamiento a firmas industriales del Partido de General Pueyrredon evidencia que el 23% de las empresas con 5 ocupados o más exporta, en su mayoría en forma periódica. Las actividades con mayor inserción internacional (en términos de cantidad de empresas y de la importancia de la exportación en las ventas) son Industria alimenticia pesquera; software y servicios informáticos; químicos, caucho y plástico y Maquinaria y equipo. Cabe destacar que aún dentro de estos sectores, con excepción de la industria pesquera, el mercado interno constituye el principal destino de la producción. Por lo tanto, si se considera de interés aumentar la inserción exportadora de las empresas locales, las acciones deberían orientarse tanto a incrementar la cantidad de firmas exportadoras como a mantener, profundizar y expandir las relaciones comerciales de las empresas que ya exportan.

En términos generales, los elementos que favorecen la actividad exportadora son fortalezas desarrolladas al interior de las empresas, como la existencia de contactos personales, la calidad de los productos ofrecidos o el desarrollo de fuertes lazos de confianza con los compradores. Sin embargo, hay grandes diferencias entre las ramas de actividad. Por ejemplo, mientras que para las empresas alimenticias es relativamente más importante el acceso a materias primas abundantes y de bajo costo en la región, las empresas de Software y servicios informáticos; Químicos, caucho y plástico y Maquinaria y equipos exportan sobre la base de la calidad, diferenciación o innovación de sus productos o servicios.

En este sentido, algunos de los resultados presentados en este informe podrían profundizarse para delinear estrategias de apoyo a un sector sobre la base de factores que han sido relevantes para otros. A modo de ejemplo, la cámara de empresas de software parece ser muy relevante para promover la inserción internacional de sus socios; conocer en detalle este tipo de experiencias puede ser clave en el diseño de políticas públicas para otras empresas o sectores.

La principal razón por la cual las empresas no exportan o dejaron de hacerlo (sin distinción de ramas) es porque no lo consideran parte de la estrategia de la empresa. Esto implica que los empresarios locales no visualizan al mercado externo como destino posible para sus bienes o servicios. El análisis a nivel de rama evidencia la dificultad de algunas actividades (como la alimenticia no pesquera) para cumplimentar los requisitos de clientes extranjeros y abre un espacio para repensar políticas que permitan incrementar la competitividad internacional de este sector, que cuenta con numerosas ventajas naturales y construidas en la región.

Por último, las firmas señalan que el principal factor que podría mejorar su competitividad es una reducción de los costos de transporte y logística. En particular, resulta esencial estudiar con mayor profundidad por qué motivo un gran porcentaje de empresas elige el puerto de la Ciudad de Buenos Aires a expensas del puerto local, como así también qué tipo de acciones podrían revertir esa situación. Cabe destacar que los elementos que mejorarían la competitividad son mencionados con diferente intensidad de acuerdo al tipo de actividad. Por ejemplo, las empresas químicas y las de alimentos pesqueros se ven limitadas mayormente por factores exógenos (costo y calidad de los insumos, apoyo gubernamental, costos de transporte y logística o acceso a materias primas). Por el contrario, las empresas de software, maquinaria y equipo y metalmecánica señalan -en mayor proporción que el resto- que podrían exportar más si pudieran mejorar la calidad de los productos ofrecidos, de los procesos internos, de sus recursos humanos o si contaran con apoyo e información para ingresar en nuevos mercados.

Habida cuenta de los beneficios asociados con la exportación, así como también los desafíos que implican los acuerdos comerciales que se encuentran en discusión (Mercosur-Unión Europea; Mercosur- Asociación Europea de Libre Comercio o EFTA) resulta imprescindible, en primer lugar, identificar los sectores que podrían perjudicarse o beneficiarse bajo las nuevas condiciones. Para los primeros podría ser especialmente importante la búsqueda de nuevos nichos de mercado y el desarrollo de actividades que permitan mejorar sus procesos productivos, aumentar la eficiencia, obtener economías de escala o finalmente reconvertirse hacia otros productos. El hecho de que más de la mitad de las empresas exportadoras locales (52%) tenga como principal destino a los países del Mercosur las hace especialmente vulnerables, ya que deberán compartir con empresas europeas la preferencia arancelaria que hoy poseen en estos mercados.

Por otra parte, es crucial que las actividades que puedan verse favorecidas obtengan señales tempranas y cuenten con la infraestructura y el apoyo necesario para aprovechar plenamente las oportunidades que puedan presentarse.