Afirman que la pesca argentina atraviesa la peor crisis de los últimos 40 años

Los datos se fundamentan en un estudio de la Fundación Latinoamericana de Sostenibilidad Pesquera (FULASP) en referencia a la gravísima situación que viene atravesando el sector en el último año.

Según el informe del organismo internacional, la industria pesquera argentina se encuentra sumida en una crisis sin precedentes, resultado de una confluencia de factores económicos, políticos y sociales que han erosionado su sostenibilidad y rentabilidad. Los altos costos tributarios, el aumento del derecho único de exportación, así como los incrementos en los costos logísticos, salariales y previsionales están llevando a la quiebra a un sector que exporta USD 2000 millones al año y que emplea a más de 40000 trabajadores.

A esto se le suma la crisis del mercado mundial, marcado por las consecuencias de la guerra entre Rusia y Ucrania, indicadores inflacionarios en los países compradores de productos, la continuidad de medidas restrictivas que se instalaron en el mercado asiático a partir de la pandemia por el Covid-19, el significativo descenso de la demanda y la caída en los precios; sumado a la competencia que genera la acuicultura.

Al mismo tiempo, el trabajo de la FULASP destaca que, a nivel nacional, la política cambiaria de los últimos 14 meses ha terminado de echar por tierra las aspiraciones de crecimiento de los diferentes eslabones de la pesca industrial argentina. En 2024, el tipo de cambio oficial aumentó aproximadamente un 27,5%, pasando de $808,45 a fines de 2023 a $1.031 en diciembre de 2024. Por su parte, el dólar contado con liquidación (CCL) registró una variación anual del 18,5%, incrementándose desde $1.040 a fines de 2023 hasta $1.215 en diciembre de 2024. En ese marco, los datos muestran que, desde fines de 2023, el dólar “blend” o dólar “exportación” que utiliza la industria pesquera para celebrar sus operaciones (se compone en un 80% por el dólar oficial y un 20% por el dólar contado con liquidación) tuvo una variación promedio ponderada de +25 % quedando exactamente un 93 % por debajo de la inflación interanual del mismo periodo, que fue, en general, del 118%, generando pérdidas siderales a la industria en cuestión.

Puede interesarte

Ese atraso cambiario encarece en pesos insumos como combustibles, repuestos y salarios, achicando márgenes y explica gran parte de las pérdidas actuales. A modo de ejemplo, un barco que en 2018 tenía 20% de rentabilidad, en 2024 opera con 21% de pérdida por viaje debido a esta combinación de menores precios y costos disparados. El estudio observó que entre junio y noviembre de 2024, los costos de operar un buque fresquero subieron tanto (indexados por inflación y ajustes) que las pérdidas semanales pasaron de $5 millones a más de $20 millones. Esta escalada de costos fijos y variables asfixia a las empresas, que no pueden trasladarla a precios de venta.

A su vez, los valores de exportación de las principales especies (merluza, calamar, langostino) también descendieron, reduciendo la rentabilidad. En noviembre de 2024 el kilo de merluza se pagaba $600 (pesos) frente a $700 en junio, una baja agravada por la menor demanda global. Incluso en el mercado interno, la sobreoferta y menor consumo llevaron el precio de la merluza a apenas ~$0,66 USD/kg, insuficiente para cubrir costos.

Otro factor adverso es la incesante presión impositiva y las decisiones políticas adversas, que buscan recaudar más pero golpean la ya escasa rentabilidad del sector. Existen retenciones a las exportaciones (impuestos del 4% al 9% según producto), que, si bien premian el agregado de valor, hoy constituyen otra variable que complica el normal desarrollo del negocio.

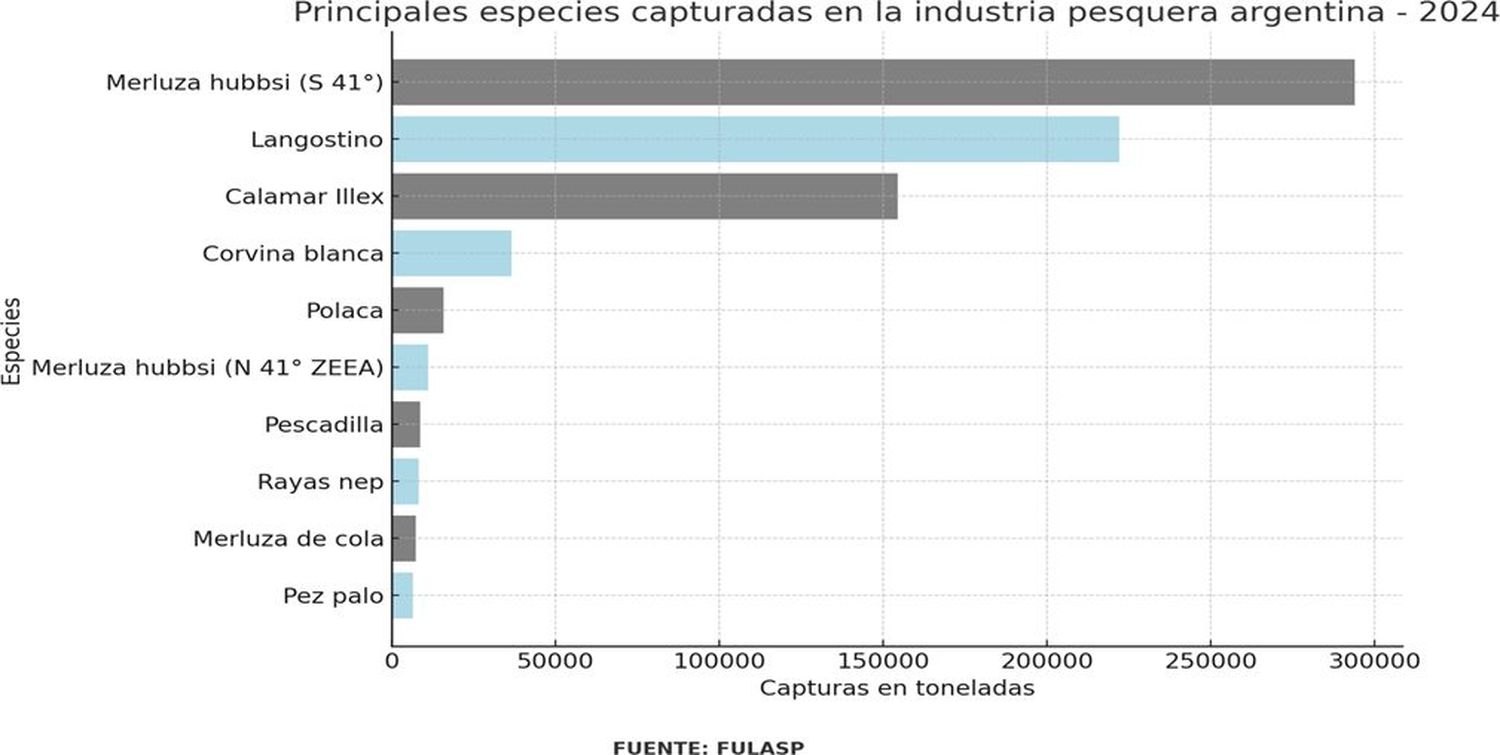

El informe destaca que de las diez especies que totalizan el 93 % de la pesca nacional, nueve están inmersas en una crisis estructural sin antecedentes. En el año 2024, la industria pesquera argentina registró una captura total de 821.504,3 toneladas, con una clara concentración en diez especies principales, que representaron el 93,12% del total desembarcado.

- Merluza hubbsi (S 41°) – 293.903,6 toneladas

- Langostino (Pleoticus muelleri) – 222.153,6 toneladas

- Calamar Illex – 154.567,0 toneladas

- Corvina blanca – 36.642,1 toneladas

- Polaca – 15.855,0 toneladas

- Merluza hubbsi(N 41° ZEEA) – 11.151,0 toneladas

- Pescadilla – 8.608,6 toneladas

- Rayas nep – 8.318,4 toneladas

- Merluza de cola – 7.404,3 toneladas

- Pez palo – 6.394,7 toneladas

Estas cifras reflejan la fuerte dependencia del sector en torno a la Merluza hubbsi, el Langostino y el Calamar Illex, que en conjunto representan 81,63% del total capturado, pero también destacan que, a excepción del Calamar Illex, que aún se comercializa casi en condiciones normales, el resto de las especies ya se encuentran al borde del abismo.

Según el trabajo, los datos precedentes dan cuenta de “la peor crisis en las últimas cuatro décadas” porque se da una grave particularidad: “un escenario en el que hay recursos y demanda de sobra, pero que, al mismo tiempo, contempla un precio internacional que ya está fijado por el mercado para cada una de las especies, producto y presentación, lo que hace imposible abordar esos valores con los costos operativos que hoy tiene la industria nacional en materia de extracción y desarrollo de la cadena de valor”.

Al respecto, Raúl Cereseto, Presidente de la FULASP, señaló que la estructura de costos se está tornando cada vez más inviable” y agregó que “las capturas se mantienen y hasta vienen creciendo, pero los precios internacionales (en dólares) ya no cubren los costos operativos en pesos”. En definitiva, según el especialista, “hoy es más oneroso cumplir con la actividad que las propias ganancias que arroja la venta del recurso”.

Puede interesarte

El titular del organismo también destacó la depresión del mercado interno, dado que aseguró que “a los problemas externos se suma la debilidad de la demanda doméstica. El consumo interno de pescado cayó en 2024 a mínimos históricos, afectado por la pérdida de poder adquisitivo de la población y los cambios de hábitos” y reconoció que ”no se encuentran compradores locales para mucho del pescado desembarcado, lo que satura las cámaras frigoríficas y deprime aún más los precios en muelle, eliminando un posible escape a la dependencia de las exportaciones”.

Por otra parte, el trabajo también destaca que “la crisis pesquera tiene un fuerte impacto social, especialmente en las ciudades costeras cuya economía depende de esta actividad. En Mar del Plata, el mayor puerto pesquero del país, en enero cerró el frigorífico pesquero Sur Trade, dejando más de 140 trabajadores sin empleo. Dicha planta tercerizaba el fileteado y reproceso de pescado a varias cooperativas, por lo que su cierre no solo afecta a los operarios directos sino también a decenas de cooperativistas vinculados

Sin embargo, este no es un hecho aislado: diversas procesadoras están reduciendo personal o suspendiendo actividades ante la “pérdida de rentabilidad” y, de hecho, cientos de empleados de plantas han pasado a cobrar solo la garantía horaria mínima (es decir, están parados por falta de materia prima que procesar).

La industria pesquera argentina ha enfrentado muchas crisis previas: la “crisis de la merluza” a fines de los años 90, con una sobreexplotación severa de especies, lo que redujo la biomasa reproductora de merluza en un 70% en 20 años, dejando al recurso al borde del colapso. Otra crisis significativa ocurrió a fines de los años 80, cuando la falta de ordenamiento también llevó a signos de sobrepesca en varias especies.

Ahora bien, Raúl Cereseto explicó que “comparada con aquellas crisis biológicas de los 80 y 90 (colapso de stock por sobrepesca), la crisis actual tiene matices diferentes” y reiteró que “lo insólito es que esta vez la crítica situación está provocada por cuestiones políticas, económicas y estructurales, fruto de condiciones de mercado y políticas macroeconómicas esquivas al sector y que nada tienen que ver con la escasez de pescado”.

Así las cosas, finalmente, Raúl Cereseto reconoció que “este cóctel económico, político y social ha puesto al sector en riesgo de colapso financiero, con varias empresas al borde de la quiebra y rupturas de la cadena de pagos” y concluyó alertando que “la producción nacional atraviesa un estadío decreciente que redundará en una destrucción industrial si no se toman medidas con urgencia”.

Comentarios

Para comentar, debés estar registrado

Por favor, iniciá sesión