Dominancia de LEBACs en materia monetaria

La política económica de un país esta signada por una batería de instrumentos (fiscal, monetaria, impositiva, cambiaria, industrial, social, entre otras) entre las que preponderan dos, las políticas fiscal y monetaria, que a su vez están fuertemente relacionadas entre si.

La Argentina con su permanente tendencia a poseer déficit fiscal esa interrelación se multiplica, dado que sea vía emisión monetaria, o sea via endeudamiento externo, el exceso de gasto públicos contra la recaudación tributaria termina en su monetización, y posteriormente en aumentos de precio, ese canal de transmisión en donde lo fiscal condiciona lo monetario, los economistas lo llamamos dominancia fiscal.

En ese contexto, y dado que el Banco Central tiene como una de sus misiones prioritarias mantener a raya el aumento del nivel de precios desde 2017 aplica explícitamente lo que denominamos régimen de metas de inflación. Un elemento central de ese régimen es utilizar una tasa de interés de referencia de la política monetaria para regular los agregados monetarios. En la actualidad esa tasa es la que se aplica en el corredor central de pases pasivos del BCRA.

Entonces, si la tasa de referencia son los pases ¿Por qué estamos tan atentos a los vencimientos de las Lebacs y a su evolución en el mercado secundario?  Aquí se produce un fenómeno que se explica con la evidencia del mercado, el Banco Central no ha logrado en estos seis meses desarmar el fuerte stock de LEBACs que derivo del crecimiento tendencial de los agregados monetarios, y que hicieron pasar de U$ 28.000 en noviembre de 2015 a los U$ 55000 actuales, que constituyen en si mismo un fuerte estrés en materia monetaria en cada vencimiento, dado que el BCRA no ha logrado transvasar el exceso de moneda emitida de letras a pases.

Aquí se produce un fenómeno que se explica con la evidencia del mercado, el Banco Central no ha logrado en estos seis meses desarmar el fuerte stock de LEBACs que derivo del crecimiento tendencial de los agregados monetarios, y que hicieron pasar de U$ 28.000 en noviembre de 2015 a los U$ 55000 actuales, que constituyen en si mismo un fuerte estrés en materia monetaria en cada vencimiento, dado que el BCRA no ha logrado transvasar el exceso de moneda emitida de letras a pases.

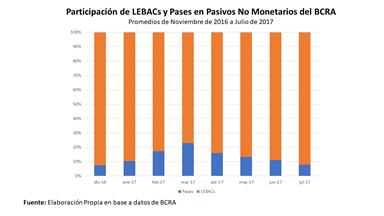

Veamos pues que previo a la implementación del régimen en enero de 2017, los pases representaban el 7% de las operaciones de absorción monetaria, que dicha participación creció hasta el 22% en marzo pasado, y comenzó a descender para estar hoy cercana al 7%. Es decir, que el intento del Banco Central de aplicar la política de absorción monetaria desde pases pasivo a través de los bancos comerciales, como se hace generalmente, no cuajo en nuestro sistema.

¿Cuál es entonces el fondo de la cuestión? ¿Por qué el mercado no acompaño la decisión del Banco Central? Aquí hay dos cuestiones para analizar, y que concurrentemente explican la situación. En primer lugar, y a pesar de los esfuerzos que se han realizado para bajar el nivel de déficit fiscal, su nivel aún es demasiado elevado como para que no impacte en los agregados monetarios, es decir sigue predominando la dominancia fiscal. Un claro ejemplo de ello es que hoy la tasa de crecimiento de la cantidad de moneda medida como M2 está aumentando al 35%, sensiblemente menor al 45% que crecía en noviembre de 2015, pero muy por encima una meta inflacionaria del 17% anual. Por otra parte, el mercado secundario de LEBACs hoy posee tasa de interés más atractivas y mayor liquidez que otras opciones de inversión, haciendo que los ahorristas se mantengan u opten por este instrumento.

Así las cosas, la suma de un proceso gradualista en materia fiscal, e incentivos de mercado para el posicionamiento en LEBACs, obliga al Banco Central a mantener altas tasas para renovar el stock a cada vencimiento, generándose un ciclo pernicioso para la economía real, que impide una reactivación más vigorosa del consumo.

El segundo semestre de 2017 será fundamental para romper este ciclo vicioso, en donde los incipientes indicios de mejora en la actividad económica permitirán al Gobierno Nacional implementar medidas tendientes reducir el déficit minimizando costos sociales, lo que a su vez admita una baja gradual de las tasas de interés implícitas de las LEBACs, y generen condiciones para reducir la dominancia de estas en el día a día de la economía nacional.

Lic. Roberto Manuel Ortea

Aclaración: los conceptos vertidos de quienes opinan son absoluta responsabilidad del firmante.